Veränderung ist der Lauf der Welt. Vieles ist in Bewegung, selbst gravierende Neuerungen sind an der Tagesordnung, und das Tempo ist deutlich gestiegen. Ein Blick zurück auf die vergangenen Jahre zeigt es: Unberechenbare geopolitische und ökonomische Krisen, der Niedrigzinskurs der Zentralbanken und die Börsenentwicklung der letzten Jahre. Die Parameter der Weltwirtschaft sind ständig im Wandel. Insbesondere im Bereich der Geldanlage stehen bisher konservative Anleger vor der Herausforderung historisch niedriger Zinsen, die vor allem bei besonders sicheren Formen der Geldanlage oft nicht mehr zufriedenstellende oder gar negative Renditen generieren. Dennoch ändern viele Deutsche ihr Sparverhalten nicht. Es gilt, neue Wege zu gehen. Das Lausitz Magazin lud Mirko Lippmann von der VR Bank Lausitz eG und Mental Coach Enrico Kramer zum Gespräch darüber, welche Faktoren das Verhalten beeinflussen und wie Denkbarrieren überwunden werden können. Ein Diskurs zum Nachdenken für jeden, der sich über sein Vermögen und dessen Zukunft Gedanken macht.

„Die Zeichen der Zeit erkennen“

Geldanlage und Barrieren im Kopf – ein Exkurs mit Anlageexperte Mirko Lippmann von der VR Bank Lausitz eG und Mental Coach Enrico Kramer.

Enrico Kramer

Der Inhaber der Akademie „ENTWICKLUNGSAGENTEN“ gestaltet individuelle Weiterbildungen für den regionalen Arbeitsmarkt. Als Trainer wird er von großen Qualifizierungszentren und Unternehmen gebucht. In seinem Konzept ist der Schlüsselfaktor positives Erinnerungsmanagement. Wer Herausforderungen mit souverän gemeisterten Bewährungsproben verknüpfen kann, gelangt auf der Basis realistischen Selbstvertrauens eher zum Erfolg.

www.enrico-kramer.de/der-mensch

Mirko Lippmann

Der gelernte Bankkaufmann und studierte Fachwirt für Finanzberatung (IHK) managt die Eigenanlagen der VR Bank Lausitz eG, ist Marktbereichsleiter für den Teilmarkt Cottbus/ Luckau und besitzt langjährige Erfahrungen in der Anlageberatung. Er zählt sich zu den 5 Prozent der Bankkunden, die privat risikoaffin auch in renditestarke Wertanlagen mit einem gewissen Verlustrisiko investieren.

Der europäische Leitzins ist seit über fünf Jahren unter ein Prozent gesunken, seit einem Jahr sogar bei Null – warum bleiben die Deutschen bei Anlageformen dennoch überwiegend konservativ?

Lippmann: Wir sind gesellschaftlich so geprägt, dass es immer Zinsen gab. Seit gut zehn Jahren ist das nicht mehr so. Die Mentalität in unserem Land ist andererseits gegenüber risikofreudigen Formen der Anlage sehr negativ geprägt. Das passt nicht zu heutigen Erfordernissen, wir reden hier über eingefahrene Gewohnheiten und leben da meist zu sehr in der Vergangenheit.

Spielen diese mentalen Hemmnisse bei der Anlageberatung eine Rolle?

Lippmann: Bei der Beratung erfassen wir individuelle Ziele und Wünsche. Danach sprechen wir mit dem Kunden über seine persönliche Risikobereitschaft. Ohne ein gewisses Risiko ist heute keine Rendite mehr zu erzielen. Leider tun realisierte Verluste mehr weh als entgangene Gewinne, und hier spüren wir heute noch die Nachwirkungen der Verluste aus der Telekomaktie im Jahre 2001 oder aus dem Börsencrash 2007. Das ist bei Anlageentscheidungen immer noch präsent. Das ist schade, da bei Aktien und damit auch bei Fonds kaum auf die dahinterstehenden, produzierenden Unternehmen geschaut wird, welche ordentliche Gewinne erwirtschaften.

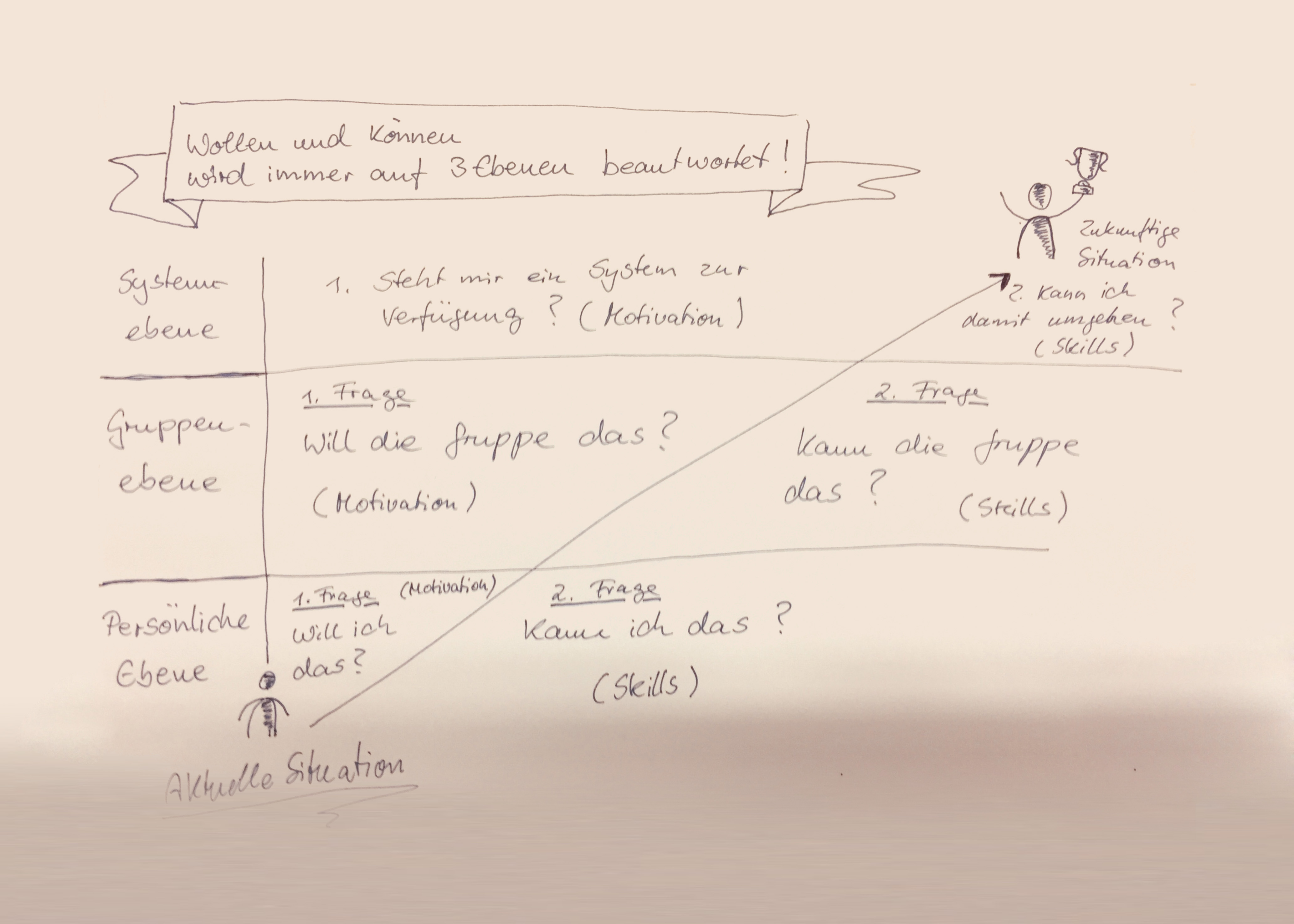

Kramer: Im Mentalen ist das Loslassen ein Riesenproblem bei allen Menschen. Darum geht es auch in meinem Training. Das zu Grunde liegende Konzept des 6 Felder Coaching berücksichtigt deshalb viel mehr als individuelle Ziele und Wünsche. Wir fragen auf verschiedenen Ebenen immer zuerst nach der Motivation und dann nach dem Können, den vorhandenen Skills. Auf der persönlichen Ebene sind das die Fragen: Will ich das? Und daraufhin: Kann ich das? Dann folgt die Gruppenebene, ebenso mit den Fragen, ob die Gruppe das will und auch kann. Zuletzt betrachten wir das System mit den gleichen Fragestellungen. Bezogen auf die Bank wäre die Ebene der Gruppe dann beispielsweise die Familie, und die Ebene des Systems würde sowohl das Lebensumfeld als auch die Anlage einbeziehen. Also kann der Kunde tatsächlich mit dem System umgehen? Die Ebenen bauen nicht von unten nach oben aufeinander auf, denn erfolgreiche Entwicklung muss sich stets über alle sechs Dimensionen erstrecken. Dabei werden oft erst in der Dimension der Gruppe Entwicklungen möglich, in denen der Einzelne von seinen Vorstellungen abweicht, sich auf eine andere Stufe stellt und so loslassen kann.

Lippmann: Das ist richtig. Als Berater sitzen wir nicht am Familientisch und wissen nicht, wie mit Beratungsinformationen umgegangen wird. Positive Aspekte gehen oft verloren und negative werden durch einen risikoaversen Partner evtl. verstärkt. Insofern wäre es immer besser, gleich die entscheidungsrelevanten Partner gemeinsam zu beraten.

Kramer: Da gibt es ein tolles Beispiel. Die Russen waren 1960 bei Olympia deutlich stärker als die Amerikaner – und das selbst bei Formtiefs ihrer Spitzensportler im Vorfeld. Später wurde klar, dass ein zentrales Erfolgsmerkmal in der Motivation bestand. Die russische Motivatorenanalyse lieferte meine Grundlage für das Modell der drei Ebenen. So erstreckte sich die Motivation der Sportler immer auf eine der drei Ebenen, die sie ebenso unterstützte. Am Ende waren sie zu mehr in der Lage. Der Unterschied zwischen beeindruckendem persönlichen Erfolg und mittelmäßiger Performance besteht also immer in der Beachtung und dem Zusammenspiel der sechs Dimensionen über drei Ebenen.

Wir waren beim Loslassen als mentales Hemmnis, spielt das auch bei der Anlage eine Rolle?

Kramer: Loslassen heißt bei einer Sparanlage sicher auch, sich von schönen Dingen zu verabschieden, die alternativ mit dem Geld möglich wären. Bei meinem Coaching-ansatz stecke ich Mitarbeiter von Unternehmen unterschiedlichster Verantwortungsstufen in einen traditionellen Kampfanzug und stelle sie somit gleich. Durch die folgende Interaktion, die Selbsterkenntnis sowie erfolgsbringenden Schlüsselverhalten – egal welche Unternehmensbereiche wir betrachten – wird das Unternehmen Teil des Expertenmodells. Da bedeutet Loslassen also, sich von eingefahrenen Rollen und Vorstellungen zu verabschieden. Beides hat sicher Parallelen, wenn es um Anlageentscheidungen geht.

Lippmann: Wir merken immer wieder, dass es Kunden leichter fällt, monatlich einen gewissen Betrag wegzupacken. Interessant wird es mit dem Loslassen bei größeren Anlagebeträgen. Bei Geld verstärkt sich das empfundene Risiko durch viele Emotionen. Erziehung und gesellschaftlicher Umgang spielen da eine Rolle. Dabei fällt auf, dass Männer eher risikobereit sind, was ja Verkehrsstatistiken immer wieder belegen. Beim Geld sind wir Deutschen aber überwiegend konservativ und in alten Denkmustern verhaftet. US-Amerikaner hingegen gelten da als wesentlich risikobereiter, was auf die Erfahrungen ihrer Vorfahren zurückzuführen ist, welche als Einwanderer bereit waren, hohe Risiken einzugehen. Insofern haben Amerikaner uns diese Erfahrung voraus, dass jedes Risiko eine enorme Chance birgt. Deutsche Anleger sind da eher kritisch bzw. skeptisch. So wird bei Aktien oder Fonds auch zu sehr nach den Risiken als nach den Chancen gefragt. Ohne Risiko ist heute aber keine Rendite mehr möglich. Wir müssen die Zeichen der Zeit erkennen.

Was hilft beim Thema Anlage mehr, die Angst vor Vermögensverlust oder die Freude am möglichen Gewinn?

Lippmann: Positive Emotionen sind sicher die bessere Grundlage. Wir Deutschen reden aber kaum über Geld, und wenn, dann nur allgemein. Wir harren auch lieber aus. Der aktuelle Wertverlust tut vielen noch nicht weh genug.

Kramer: Das Ausharren ist tief in uns verankert. Schon als Jäger harrten wir Männer früher tagelang auf eine Beute. Das ist stammhirnpsychologisch tief verwurzelt. Auch heute kümmern sich oft Männer um die Vermögensanlage und müssen damit ihre „Gruppe“ ernähren. Früher wie heute wird man beweglicher, wenn es anfängt, weh zu tun. Bei der neuen Generation löst sich dieses Verhalten aber auch auf, da passiert viel aus Freude und Spaß und Lust am Entdecken.

Lippmann: Ich glaube bei der Entscheidung zur Anlage auch eher an positive Aspekte. Vor kurzem hatte ich zwei Kunden, der eine mit klassischem Sparbuch, der andere mit einem Aktiensparplan. Für das Sparbuch gab es nichts, während sich der andere Kunde seinen Aktiengewinn entnehmen und davon einen Kaffeevollautomaten kaufen wollte. Beide hatten zuvor dasselbe dafür getan, nur einer geht leer aus. Das schafft Bilder, über die man dann auch mit Kunden ins Gespräch kommt, die zuvor skeptisch waren.

Kramer: Freude ist die stärkere Emotion, das ist im Training auch so. Angst ist im Erinnerungsmanagement schlecht. Wir arbeiten auch mit positiven Emotionen. So muss sich beim Training jeder an einer Stelle einordnen. Die meisten stellen sich neutral, auf die Nulllinie. Im Training bringt die praktische Erfahrung sie dann immer in den positiven Bereich.

Lippmann: Das ist bei Anlagen die Herausforderung. In einem Coachingseminar mache ich die praktische Erfahrung schnell. Bei Anlagen muss ich Geduld mitbringen und meist acht oder mehr Jahre warten, bis sich der Erfolg einstellt. Die positive Erfahrung, die bestärken kann, liegt also erst weit in der Zukunft. Wenn auf halber Strecke oder kurz nach Start dann plötzlich Wertverluste auftreten, dominiert dies stärker als das in der Zukunft liegende Ziel. Mit Blick auf das Modell der Ebenen kann es hier sicher helfen, Erfolge anderer Gruppen oder Systeme an praktischen Beispielen erfahrbar zu machen. Aber beim Geld sprechen die wenigsten Kunden offen über ihre Erfolge.

Der aktuelle Wertverlust beim Tagesgeld ist vielen Kunden klar, fehlt es hier vielleicht auch nur am Impuls, an der richtigen Ansprache?

Kramer: Im Training beobachte ich genau, wer außen am Rand sitzt, wer auf Sicherheit bedacht ist und die Nähe zur Tür sucht. Anders als bei dem, der Spaß hat und in die Offensive geht. Der will auch im Autohaus sofort den Schlüssel haben und informiert sich nicht über den Airbag.

Lippmann: Ja, das kann ich bestätigen. Deshalb ist beispielsweise die Biostrukturanalyse Teil der Beraterausbildung, um die Kunden besser verstehen und die richtigen Impulse setzen zu können. Der blaue Typ will Zahlen und Daten, während der grüne Typ auf Bilder und weiche Faktoren reagiert. Wir können Kunden aber nicht in Raster packen, denn jeder hat andere Ziele, für den einen ist Urlaub Spaß, für den anderen Angeln gehen.

Kramer: Die Biostrukturanalyse ist für mich als Structogram Trainer Grundlage. Die Gruppe motiviert den Einzelnen aber zu deutlich mehr, wenn das System es zulässt. Ich finde, dass dieser Aspekt Anlegern bei Entscheidungen helfen kann. Bei vielen Banken halte ich die Kontaktphase aber für die Herausforderung. Wie oft kommt es zum aktiven Kontakt zwischen Bank und Kunde? Nur zu Weihnachten eine Karte zu senden, ist da zu wenig. Der Kunden agiert ja auch in zwei weiteren Ebenen. Es muss also ein System geben, in dem die Bank verankert ist und die Entwicklung begleitet.

Lippmann: Als genossenschaftliche Regionalbank sind wir da schon ordentlich aufgestellt. Die Kunden vertrauen uns und sprechen über persönliche Entwicklungen mit uns. Es nutzen tendenziell auch immer mehr Kunden das Angebot zur Anlageberatung, wobei viele Kunden noch nicht die Notwendigkeit erkannt haben.

Kramer: Interessant ist sicher, wenn man seine Investition anschauen kann, wenn sie dann erfahrbar wird und mit zum System gehört. Manchmal ist auch interessant, dass einem das System neue Möglichkeiten verschaffen kann – beispielsweise beim Aktivieren zusätzlicher Fähigkeiten und Möglichkeiten. Im Fall einer Anlage könnte es zusätzliches Vermögen durch einen Nebenjob, das Auflösen unnötiger Verträge oder eine Zugabe der Eltern oder Großeltern sein.

Lippmann: Auch wir können über die Genossenschaftliche FinanzGruppe mehr erreichen. So bietet Union Investment aktuell eine Erlebnisausstellung für Finanzanlagen an. Mit dieser echten Innovation ist es gelungen, wesentliche Aspekte von Anlageentscheidungen haptisch anfassbar und damit erlebbar zu machen. Es ist ein neuer Ansatz, das Bewusstsein zu verändern und könnte einen entscheidenden Impuls liefern, bei der Vermögensanlage mehr zu erreichen.